时间: 2023-12-26 23:19:56 | 作者: 成功案例

近年来,在全球实现“双碳”目标的大背景下,光伏行业迎来大发展,企业纷纷涌入,技术更新也是日新月异,从而造就了一批业内优秀的光伏产业上下游企业。

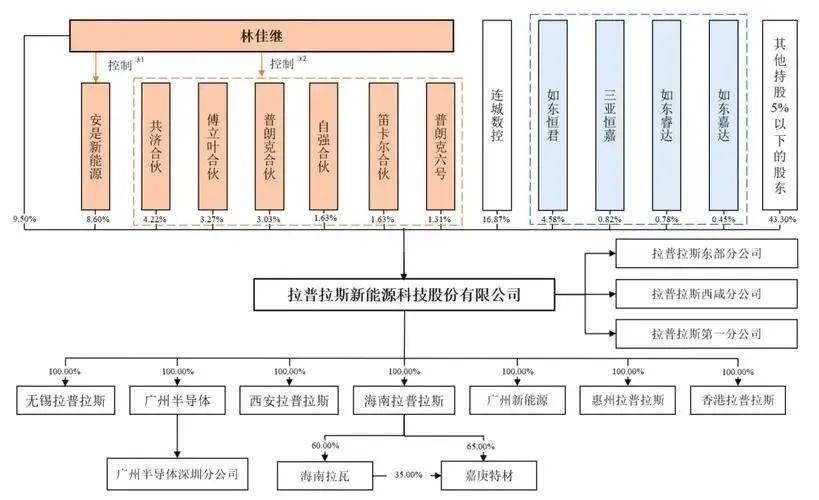

近日,光伏电池片制造设备供应商拉普拉斯就向上交所提交了IPO招股书,拟申请上交所科创板上市,计划募资18亿元用于光伏高端装备研发生产总部基地项目、半导体及光伏高端设备研发制造基地项目和补充流动资金。

据了解,拉普拉斯是一家领先的高效光伏电池片核心工艺设备及解决方案提供商,主营业务为光伏电池片制造所需高性能热制程、镀膜及配套自动化设备的研发、生产与销售,其中热制程设备最重要的包含硼扩散、磷扩散、氧化及退火设备等。

招股书显示,通过多年的积累,拉普拉斯形成了加热及温度控制技术、匀流技术与气体精准控制技术等具有通用性的底层技术,以及与热场、石英管等零部件相关的一系列核心技术。公司采用平台化的产品研究开发模式,在平台上进行技术和产品的持续迭代、持续创新。

目前,拉普拉斯已经率先实现了硼扩散设备规模化量产和应用,突破了N型电池片量产工艺瓶颈,光伏级大产能LPCVD的大规模量产,解决了新型高效光伏电池片隧穿氧化及多晶硅层制备的工艺需求,上述核心工艺设备有效推动了TOPCon、XBC规模化产业应用的进程。

此外,拉普拉斯还执行了TOPCon、ABC、HPBC等多种新型高效光伏电池技术路线设备的大批量交付工作,积累了丰富的经验,能够有效满足多种客户的交付需求。

拉普拉斯雄厚的技术实力,离不开其庞大的研发及服务人员队伍。招股书显示,公司目前分别在深圳、广州、无锡、泰州、西安、海宁设立了六个研发中心,其中深圳、广州、无锡、泰州兼顾生产中心,深圳、西安、海宁兼顾客户服务中心。

依托这些研发和服务中心,拉普拉斯拥有超过800名生产人员,并有超过500名技术上的支持人员支持设备到客户现场之后的交付工作,具备批量的产品制造和交付能力。公司还可以将生产、研发和客户服务等要素有机结合在一起,最大限度地调动资源满足创新、生产和客户服务需求。

拉普拉斯还和行业内领先企业拥有持续合作,公司与隆基绿能、晶科能源、爱旭股份、钧达股份、中来股份等众多光伏行业领先企业建立了长期良好的业务关系。

据了解,在光伏行业,新电池片技术和工艺的导入要经历多维度、长周期的验证,设备厂商和下游生产制造商需要密切的配合,设备一旦验证通过并实际进入生产线不会被轻易更换,因此与下游客户具有较强的粘性,这也是拉普拉斯的优势所在。

借助近年来光伏产业高质量发展的“东风”,拉普拉斯的业绩得到迅速增加。公开资料显示,拉普拉斯2018年净资产规模仅为2400万元,但到了2022年,资产规模已经高达51亿元。特别是2022年实现盈利收入12.66亿元,暴增了11.22倍,实现归母净利润1.18亿元。

招股书显示,2020年至2022年,拉普拉斯实现盈利收入分别为0.41亿元、1.04亿元、12.66亿元,2021年及2022年同比增长率分别为154.35%、1122.08%。同期,公司对应的净利润分别为-0.46亿元、-0.57亿元、1.18亿元,2023年上半年,扣非净利润再创新高,达到1.06亿元。

可以看出,拉普拉斯业绩爆发式增长始于2022年,而其背后缘于近年来光伏电池技术的迭代演变。据了解,2021年以来,以TOPCon、HJT为代表的新型高效光伏电池片技术开始慢慢地进入规模化应用阶段。2022年至今,TOPCon成为晶硅光伏制造商率先选择规模化量产的技术路线。

拉普拉斯在新型高效光伏电池片核心工艺设备领域具有技术先发优势和批量交付优势,这些是拉普拉斯的核心优势,公司在TOPCon等新技术方面均有技术积累。

同时,在技术逐步向新一代电池片迭代过程中,公司核心工艺设备完成了下游多个主流客户的覆盖,并在产线中占了重要的地位和价值。招股书显示,拉普拉斯为客户提供核心工艺设备的产线中,已满产或投产累计产能超100GW,覆盖了TOPCon、ABC多种新型高效光伏电池片技术路线。

随着新型高效光伏电池片产业化落地进程推进,TOPCon等新技术路线年拉普拉斯TOPCon产线年上半年,TOPCon产线占电池片设备收入比高达98.21%。因此,为应对近年来光伏新技术发展所带来的旺盛需求,拉普拉斯也开始借助长期资金市场图谋IPO增快发展速度。

招股书披露,拉普拉斯此次IPO拟募资18亿元,将在扣除发行成本后,用于光伏高端装备研发生产总部基地项目、半导体及光伏高端设备研发制造基地项目和补充流动资金。能预见,在本身拥有诸多领先技术储备的基础上,如相关项目成功落地,拉普拉斯市场竞争力将获得进一步提升。

当然,拉普拉斯的IPO过程必定也不会一帆风顺,根据新闻媒体报道,目前公司已暴露出来多方面问题。例如拉普拉斯的主营收入超九成来自前五大客户,客户集中度相当之高,高达11倍的业绩增长背后,其实均为这几大客户的贡献。

招股书显示,报告期各期,拉普拉斯来自下游前五大客户的收入合计占公司当期总收入的100.00%、99.99%和98.67%。换言之,除前五名大客户外,拉普拉斯几乎不向别的客户进行销售。目前,隆基绿能、晶科能源于报告期内一直是拉普拉斯的前三大客户,而这两家客户均与拉普拉斯关系匪浅。背靠大树好乘凉,这也是拉普拉斯超快速地增长背后的“玄机”。

对此,拉普拉斯在招股书中解释称,一方面是由于光伏电池片制造业集中度较高;另一方面是因为新型高效光伏电池片的产业化尚处于起步阶段,各光伏电池片厂商因为产能建设规划、产品工艺开发进程等方面存在一定差别,相关设备采购进度存在差异。

不过,业内的人表示,客户集中度较高有几率会使公司在商业谈判中处于弱势地位。若拉普拉斯后续无法持续拓展新增客户或部分主要客户资本性支出没有到达预期,将对公司未来经营业绩产生不利影响。

除了大客户过于集中外,拉普拉斯还存在现金流方面不太乐观的问题。招股书显示,报告期各期,公司经营活动产生的现金流量净额分别为-5769.67万元、-1.6亿元和-1.78亿元,各期均为负值且数值逐步扩大。报告期内,拉普拉斯期末应收账款余额分别为1602.01万元、3323.31万元和3.51亿元,其中来自晶科能源、隆基绿能的应收账款占比分别是100%、95.2%、49.85%。

事实上,可以明显看出,拉普拉斯的业绩暴增主要仰仗几位光伏“大佬”,但付出的代价就是并未有太多话语权。如果这些高额的应收账款到期没办法回收,势必存在着资产减值风险,进而吞噬净利润。

对此,拉普拉斯也坦陈,未来随着经营规模的持续扩大,公司需要投入更多的资金到采购、生产等营运活动中。此外,公司还有建设新生产基地、购置长期资产等必要的支出,如果客户不能及时履行产品结算义务,可能会引起公司资金出现流动性风险。

此次IPO,拉普拉斯计划募资18亿元,除了大部分用于光伏高端装备研发生产总部基地项目等之外,其中将有6亿元用于补充流动资金,占比三分之一。能够准确的看出,公司目前是比较缺少流动资金的,在现金流如此紧张的情况下,若此次IPO未能成功,拉普拉斯自身将面临着不小的资金压力。

除了以上问题外,拉普拉斯尽管上涨的速度较快,且已形成了规模化的出售的收益,但与业内同行相比,差距仍是显著存在的。例如,根据2022年财报,北方华创、捷佳伟创等行业领军企业2022年营收已经分别是拉普拉斯的11.6倍、4.74倍。拉普拉斯想要追赶行业领先者仍需要付出较大努力。

光伏产业作为我国最具全球竞争优势的产业之一,具有产业链长、规模大、发展预期明确等特点,近年来我国不断出台包含科研支持、投资鼓励、产业协同等方面在内的多项光伏行业支持政策,鼓励国内光伏企业向更先进的技术水平、更广泛市场领域等方面拓展,拉普拉斯等业内企业也持续受益于这一政策红利。

业内专家这样认为,在行业与政策利好的双重推动下,光伏行业的发展仍有很大的增长空间。作为光伏电池片制造设备领域的领先企业,如拉普拉斯此次IPO能够成功,借助长期资金市场的力量,公司或许在未来将会迎来全新的发展。